INGRESOS TRIBUTARIOS Y EL PIB

“Nada demuestra tan claramente el carácter de una sociedad y de una civilización como la política fiscal que su sector público adopta”

-Joseph Schumpeter

Al margen de las discusiones sobre cuál es el nivel de presión tributaria adecuado o sobre la eficiencia de las numerosas modificaciones a las leyes tributarias realizadas en el país en los últimos 21 años, nos parece importante examinar cuál ha sido el comportamiento de los ingresos tributarios respecto al crecimiento del PIB y las causas que podrían explicarlo. El tema tiene mayor relevancia ahora que se habla de un pacto fiscal, que establece la Estrategia Nacional de Desarrollo.

Comencemos por decir que la presión tributaria es el resultado que se obtiene al dividir los ingresos tributarios entre el PIB nominal. Su aumento se produce si crecen las recaudaciones más que el que es el PIB. La situación deseada por las autoridades fiscales siempre será que las recaudaciones crezcan por lo menos lo mismo que crece la economía.

Para entender la relación entre el crecimiento del PIB y el comportamiento de los ingresos tributarios, hay que considerar las características del sistema impositivo y la ponderación de los sectores que inciden en el crecimiento del PIB. Además hay que revisar con detenimiento los eventos ocurridos en esos periodos que pudieron impactar una u otra variable, alterando los resultados de la presión tributaria o incidiendo en que las recaudaciones no se comportasen como lo ha hecho la economía.

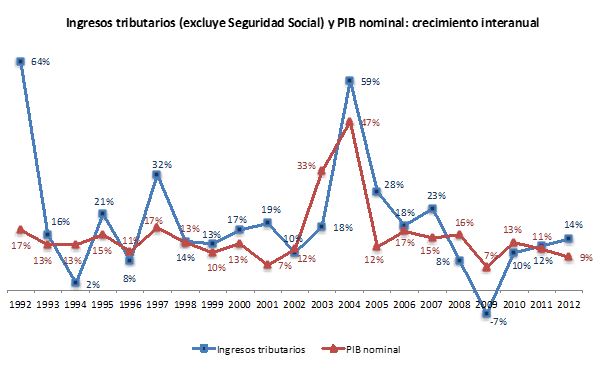

Desde 1992 al 2012, o sea en 21 años, el crecimiento de los ingresos tributarios ha ido en línea con la economía en 13, que son: 1992, 1993, 1995, 1997, 1999, 2000, 2001, 2002, 2004, 2005, 2006, 2007 y luego en el 2011 y 2012. Aunque las razones de ello no siempre son las mismas.

El año 1992 muestra aumentos de los ingresos tributarios sustentados en los ajustes realizados en el marco del “Pacto de Solidaridad Económica” suscrito el 6 de agosto de 1990. En 1991 se comienza a aplicar un nuevo arancel implementado por decreto presidencial. En mayo de 1992 se aprueba la Ley 11-92 conocida como Código Tributario y el denominado diferencial del petróleo, que pasa de recaudar 9 millones de pesos en 1991 a 1,871 millones en 1992. Desde ese año y hasta 1999 se verifica una coyuntura favorable para el crecimiento de los ingresos. Asimismo, es importante resaltar que el Código Tributario introduce el desmonte de todas las leyes de incentivo en un periodo de 3 años, creando condiciones de simplicidad y eficiencia del sistema tributario.

El año 1997 muestra un extraordinario desempeño. Mientras el producto creció respecto al año anterior un 17%, las recaudaciones lo hicieron en 32%. Esto es explicado por el agresivo programa de mejoras y medidas de tipo administrativo, donde la creación de una nueva autoridad tributaria es el aspecto más visible.

El 1998 muestra un crecimiento de los ingresos en línea con el incremento del PIB nominal, a pesar de las medidas de flexibilización concedidas a los sectores hotelero y agroindustrial ante el paso del Huracán George, la eliminación del 10% sobre las llamadas de larga distancia, entre otras medidas que produjeron menor crecimiento de los ingresos.

En el año 2000 se aprueba la Ley 147-00 que entraría en vigencia en el 2001, en la cual entre otros, se aumenta la tasa del ITBIS de 8% a 12%, se crea la Ley de imposición a los hidrocarburos que grava con un impuesto específico los combustibles, y el impuesto mínimo de 1.5% sobre las ventas.

Durante el periodo 1992 – 2000, la economía mostró un crecimiento nominal promedio de 13.6%, mientras los ingresos tributarios aumentaron en promedio un 20.7%. Además, la presión tributaria pasó de 10.8% en 1992 a 12.3% en el 2000.

En el año 2003, recordado por los colapsos bancarios y el déficit denominado cuasi fiscal, se hace obligada una nueva modificación de las leyes tributarias en búsqueda de aumentar los ingresos y la presión tributaria. En el 2003 la presión tributaria se situó en 11.9%, cercano a los niveles del 1997.

En el año 2004, se aprueban las leyes 1 y 2 de 2004, que crean impuestos transitorios sobre exportaciones e importaciones y la 288-04, que incluye un aumento del ITBIS, la modificación de los impuestos selectivos al alcohol y tabaco, se reestablece el 10% selectivo a las telecomunicaciones y se crea el 1.5 por mil del impuesto sobre cheques. Implementadas estas disposiciones, en el 2005 la presión tributaria había retomado su crecimiento, alcanzando un 14.7%.

Con la entrada en vigencia del tratado de libre comercio DR-Cafta, que introduce un desmonte arancelario paulatino y la obligatoriedad de eliminar la comisión cambiaria que gravaba cualquier mercancía importada (comestibles, medicinas, etc.), el Estado dejaría de recibir casi 2% del PIB. Las Leyes 557-05 y 495-06 pretendieron compensar esa pérdida de recursos cobrando impuestos internos, con toda la complejidad que esto implica.

Es así como se produce un cambio importante en la estructura tributaria dominicana. A partir de ese momento, los ingresos del Estado descansarían mayoritariamente en la imposición interna. De generar el 34% de las recaudaciones, Aduanas pasó a representar el 22% en el 2005, valor que si se excluye el ITBIS se reduce a 14%.

En el 2007 la presión tributaria alcanza su nivel record (15.9%) y el crecimiento de los ingresos tributarios supera en 8 puntos porcentuales el incremento del PIB nominal. Este buen desempeño del 2007 está acompañado de un nuevo paquete de reformas administrativas que incluyen la introducción del sistema de facturación controlada, denominado comprobantes fiscales. Hay que tomar en cuenta que esos resultados ocurren a pesar de que los cambios impositivos realizados tenían un objetivo compensatorio por la pérdida de ingresos en las Aduanas.

¿Qué ocurre durante los años 2008 y 2009 que provoca un cambio en el comportamiento de los ingresos?

En el 2008, se ejecutan ajustes que permitieron a RD avanzar en el doing business, colocándose en la posición 97 en el ranking global de 178 países y ganándose el título de gran reformador. Este avance principalmente fue logrado por la agilización y automatización de procesos, lo que significó alcanzar el punto número 1 en el indicador de pago de impuestos.

Sin embargo, avanzar en la facilidad de hacer negocios tuvo un costo importante. Se aprueban las exenciones a las empresas de la cadena textil y Proindustria, se reduce la tasa del ISR, se elimina el impuesto sobre documentos, se reduce el impuesto de constitución de compañías, y eso sumado a la salida de las contribuciones de la Falconbridge que en el 2007 aportó más de 11 mil millones. Lo anterior produjo una caída de los ingresos tributarios y la consecuente reducción de la presión tributaria. Es decir; los ingresos tributarios fiscales crecieron respecto al 2007, pero mucho menos que el crecimiento interanual del PIB. La presión tributaria se sitúa en 14.9%, es decir 1 punto porcentual por debajo del año anterior.

La caída continúa en el año 2009, cuando la crisis mundial golpeó los ingresos tributarios de forma importante (cae el numerador en el cálculo de la presión tributaria) ante un descenso importante de las ventas (el comercio) y las importaciones, pero se produce un crecimiento impresionante de las telecomunicaciones que hace que el PIB nominal crezca en ese año un 6.5%.

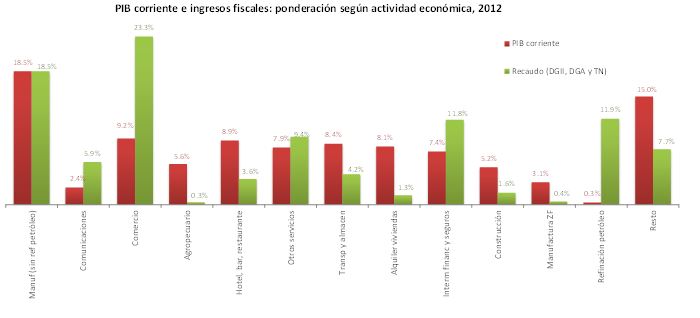

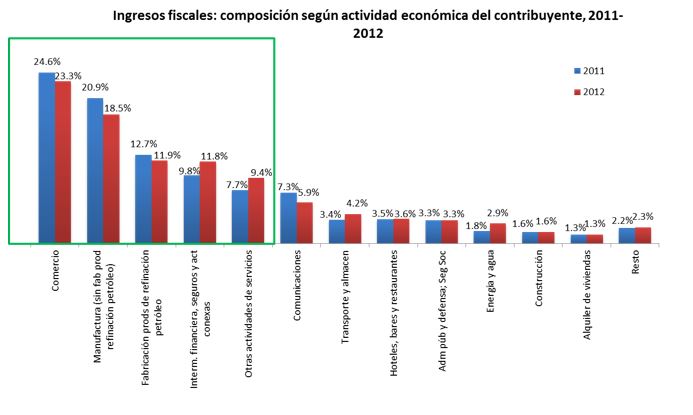

Este fenómeno tan particular, podría explicarse porque el crecimiento de este sector no fue suficiente para compensar la caída de los demás sectores que inciden en las recaudaciones. Se hace más evidente el hecho de que los ingresos tributarios han sido generados desde hace tiempo en alrededor del 60% por el comercio, la manufactura local, la refinación de petróleo y la intermediación financiera; mientras para fines del cálculo del crecimiento del PIB esos sectores están ponderados en distinto sentido.

Por ejemplo, durante 2011-2012; mientras el sector comercio representó más de 23% en las recaudaciones, para fines del cálculo del PIB pesa solo 9%, la refinación de petróleo representa el 12% de los ingresos fiscales mientras pesa 0.3% en el PIB, los alquileres aportaron el 1.3% de las recaudaciones, mientras están ponderadas en 8% para fines del cálculo del PIB nominal, el sector agropecuario que solo representa 0.4% de las recaudaciones, está ponderado en 5.6%, la actividad de hoteles, bares y restaurantes pesa 3.5% en el recaudo mientras que en el PIB nominal tiene una ponderación de 9% y la construcción representa en el PIB 5.3% mientras que en el recaudo solo un 1.6%.

Es cierto que, ante cambios legales tan seguidos se dificulta medir con exactitud la parte del crecimiento de los ingresos tributarios que puede atribuirse al crecimiento económico, aquella que debe atribuirse al desempeño administrativo y la que corresponde a los cambios legislativos. Sin embargo, no es menos cierto que, el sistema impositivo dominicano plagado de exenciones, no promueve la contribución equitativa de los distintos sectores económicos y por tanto, solo una parte del crecimiento se ha traducido en ingresos.

En otras palabras es complejo medir el impacto real sobre los ingresos tributarios que tiene un crecimiento económico sustentado en sectores distintos a los cuatro que aportan el 60% de las recaudaciones.

Un informe publicado este año por la OECD “Doctoring the ball”: The political economy of tax incentives for investment in the Dominican Republic” opina que: “Los incentivos fiscales para la inversión han sido un instrumento muy utilizado y abusado en la República Dominicana. Sin embargo, incluso si se gestiona adecuadamente, estos incentivos pueden no compensar totalmente las limitaciones en áreas como la infraestructura, las habilidades o la capacidad institucional,” Para la salud fiscal de la economía y la mejora de la productividad y la competitividad tendrán que ser abordados estos problemas con prontitud. Un entorno adecuado (Estado de Derecho, la infraestructura, y una fuerza de trabajo educada) influiría más que la concesión de incentivos..”

En ese contexto, cualquier visión de futuro, necesitará equilibrar la carga para que todos los sectores paguen en función de su capacidad contributiva.

Deja un comentario